De opiniesite van BNNVARA met actueel nieuws en uitgesproken meningen.

Onze zorgsector is ziek: zijn eigen bijdragen een goed medicijn?

© cc-foto: stevepb

De Belgen hebben eigen bijdragen in plaats van een eigen risico. Dat lijkt een betere keuze te zijn.

Volgens de verkiezingsprogramma’s 2021 , zijn er vier politieke partijen die het eigen risico willen laten zoals het is (385 euro): VVD, CDA, SGP en de ChristenUnie. Daarentegen willen PVV, Groen Links, SP, Partij voor de Dieren, PvdA en DENK het eigen risico volledig afschaffen. Waarbij de PvdA ook af wil van het vrijwillige eigen risico. Forum voor Democratie en 50PLUS willen het eigen risico verlagen naar 200 euro. Alleen D66 heeft een alternatief bedacht door een maximale eigen bijdrage van 100 euro per behandeling te stellen, met een maximum van 400 euro per jaar. Vanaf de vijfde behandeling geldt dus geen eigen bijdrage.

In 2017, in de aanloop van de vorige landelijke verkiezingen, heeft het CPB berekend hoeveel de afschaffing van het eigen risico gaat kosten: 3,7 miljard euro vanwege de overheveling van private naar collectieve bekostiging, plus 600 miljoen vanwege de stijgende medische consumptie die de afschaffing van het eigen risico veroorzaakt. Een vergelijking met het alternatief van de eigen bijdrage blijft echter achterwege in de CPB-berekeningen – en in het WRR-rapport. Terwijl België al jaren een bekostigingssysteem hanteert zonder eigen risico en mét specifieke eigen bijdragen.

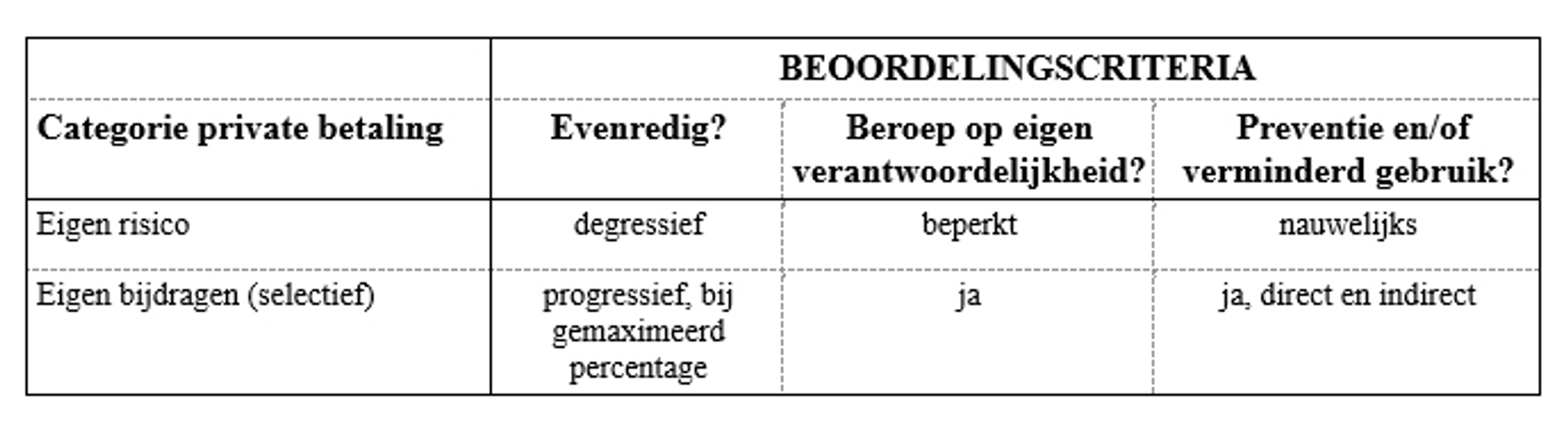

Eigen risico heeft ernstige nadelen Wat leert ons de vergelijking tussen eigen risico en eigen bijdragen, uitgaande van mijn drie beoordelingsmaatstaven ? Ten eerste valt op dat het huidige eigen risico is gemaximeerd op een bedrag (385 euro), niet op een percentage van het gezins- of persoonlijke inkomen. Er is dus sprake van een degressief systeem. Wat eveneens geldt voor de eigen bijdragen in het D66-voorstel met een maximum van 400 euro (voor vier behandelingen). Een proportioneel stelsel zou billijker zijn, waarbij iedereen hetzelfde maximumpercentage van het gezins- of persoonlijk inkomen aan eigen bijdragen moet betalen.

De keuze voor een degressief systeem heeft natuurlijk gevolgen voor de tweede beoordelingsmaatstaf: het beroep op de eigen (financiële) verantwoordelijkheid. Evenals bij de ziektekostenpremie het geval is, betekent een vast bedrag aan eigen risico van 385 euro een schijntje voor de rijke burgers, terwijl hetzelfde bedrag voor de lagere inkomens een behoorlijke kostenpost is. Anders gezegd: de sterkste schouders dragen in het huidige systeem de lichtste lasten, zodat zij minder genoopt zijn hun verantwoordelijkheid te nemen voor hun gezondheid althans in financieel opzicht. Als we overstappen op een proportioneel systeem, mogen we dan verwachten dat een hogere prijs (hier als percentage van het inkomen) tot een lagere medische consumptie leidt?

Voor zover ik weet is in Nederland geen publiekelijk toegankelijk onderzoek gedaan naar de relatie tussen medische consumptie en de hoogte van het gezins- of persoonlijke inkomen. Ik vermoed een sterk positief verband, alleen al vanwege het feit dat de hogere inkomens vaker aanvullende verzekeringen afsluiten dan de lagere, zowel in Nederland als in België.

Moet het hele systeem van eigen risico van de baan om meer billijkheid te krijgen in de private bekostiging van de gezondheidszorg? In principe zou ook het eigen risico toch zodanig gemaximeerd kunnen worden dat iedereen hetzelfde percentage van het inkomen voor eigen rekening neemt? Het eigen risico heeft echter nog meer nadelen, in vergelijking met eigen bijdragen.

Het eerste nadeel ligt voor de hand: bij het eigen risico wordt het volledige bedrag van de eerste behandeling(en) ‘in rekening gebracht’, terwijl de eigen bijdrage meestal slechts betrekking heeft op een klein deel van de kosten. Bovendien weet je pas achteraf (soms pas na een halfjaar) hoeveel voor een medische handeling is vergoed en dus hoeveel eigen risico er nog overblijft. Wat een verschil met onze Zuiderburen waar iedereen weet dat 4 euro in rekening wordt gebracht bij een bezoek aan de huisarts, 27 euro bij een ziekenhuisopname en 3,50 euro bij de tandarts. Geen grote bedragen maar zij appelleren wel aan de eigen verantwoordelijkheid.

Een ander nadeel is dat het eigen risico leidt tot calculerend gedrag. Dit geldt vooral voor het vrijwillige eigen risico en bij (overmoedige) jongeren. Zelfs als ze heftig zuipen, roken, ongezond eten, roekeloos zijn in het verkeer of gevaarlijke sporten beoefenen, gaan veel jongeren ervan uit dat ze zelden een beroep op medische voorzieningen hoeven te doen. Ze zijn geneigd een zo hoog mogelijk eigen risico te nemen, in ruil voor een lagere premie. Wat vervolgens ertoe leidt dat zij afzien van noodzakelijke behandelingen om hun financiële voordeel niet kwijt te raken. Of deze clusteren in één jaar wanneer ze door een urgente behandeling hun eigen risico toch al kwijt zijn. We kunnen dus spreken van een perverse prikkel. Bij eigen bijdragen wordt dit cascade-effect voorkomen omdat de cliënt/patiënt slechts een (klein) deel van e totale behandelkosten moet betalen.

Ook moeten we zeer sceptisch zijn over de remkracht van het eigen risico. Want zodra de medische uitgaven hoger worden dan het eigen risico is deze remkracht verdwenen. Een verhoging van het eigen risico zal dus wel leiden tot verminderde consumptie bij relatief gezonde mensen, maar zeker niet bij mensen die veel zorg nodig hebben. Bij eigen bijdragen geldt de financiële remkracht voor iedereen die gebruik wil maken van medische voorzieningen.

Politieke prioritering behoeft een betere inbedding Een systeem van eigen bijdragen maakt tevens een einde aan de armetierige discussie over de hoogte van het eigen risico: handhaving of afschaffing van de huidige 385 euro. De politieke discussie moet primair gaan over het percentage van het inkomen dat iedere burger moet bijdragen aan de kosten van de gezondheidszorg en over de maximering van de eigen bijdragen. Bij zo’n proportioneel stelsel hebben lagere inkomens minder behoefte aan het huidige oerwoud van compenserende regelingen. Een indirect voordeel is het (gedeeltelijk) verdwijnen van de beruchte armoedeval: in de huidige situatie worden de lagere inkomens financieel niet gemotiveerd om de bijstand of een slecht betaald baantje vaarwel te zeggen omdat ze dan allerlei inkomensafhankelijke toeslagen kwijt raken, zoals de zorgtoeslag.

De eigen bijdrage kan ook fungeren als een soort ‘gulden middenweg’. In de huidige situatie zijn er slechts twee opties: wel of niet opgenomen in de lijst van behandelingen en medicijnen die onder de ziektekostenverzekering (mogen) vallen. ‘Niet opgenomen’ betekent meestal niet dat ze verboden zijn, alleen dat je ze zelf moet betalen. Geen probleem voor de hogere inkomens – die toch al zo weinig bijdragen aan de kosten van de gezondheidszorg – maar wel voor de lagere. Een eigen bijdrage maakt het mogelijk dat ook zij (financiële) toegang hebben tot alle medische voorzieningen, die nu alleen voor de rijken zijn weggelegd.

De eigen bijdrage heeft tevens als belangrijk voordeel dat gedifferentieerd kan worden naar specifieke behandelingen of diagnoses – dit in tegenstelling tot het eigen risico dat géén onderscheid maakt. Moet een ieder die een huisarts raadpleegt een eigen bijdrage betalen? Of moet u de eigen bijdrage alleen betalen als u de huisarts thuis laat komen terwijl dit niet strikt noodzakelijk is? In hoeverre moet plastische chirurgie uit de basisverzekering worden betaald, of past hier eerder een (forse) eigen bijdrage?

De politiek kan tevens bepalen welke categorie van (para)medische behandelingen en medicijnen een eigen bijdrage wenselijk maken. Bijvoorbeeld alleen de curatieve zorg en niet de preventieve zorg, omdat de laatste bedoeld is voor een vermindering van de eerste. Of alleen voor behandelingen en medicijnen die een goedkoper alternatief kennen of die voorkomen hadden kunnen worden. Denk aan corona vaccinaties die zorgen voor een verminderd beroep op ic-bedden. Vanuit deze optiek is het billijk dat ongevaccineerden een flinke eigen bijdrage moet betalen als ze op de ic terechtkomen. In Singapore gaat de regering al zo ver dat ongevaccineerden corona-gerelateerde behandelingen helemaal zelf moeten betalen.

De eigen bijdrage had eveneens het gekrakeel over 2G of 3G kunnen voorkomen. Bij 2G wordt een negatief testresultaat niet langer geaccepteerd als toegangsbewijs. Wat nogal raar is, tenzij kan worden aangetoond dat (bepaalde) corona-testen niet erg betrouwbaar zijn. Het ware logischer geweest ongevaccineerden zélf te laten betalen voor een test, zoals ze in Duitsland hebben gedaan toen er voldoende vaccins beschikbaar waren.

Besluitvorming over algemene principes als afschaffing eigen risico en invoering eigen bijdragen is bij uitstek een taak van het parlement. Maar meningsvorming over welke specifieke voorzieningen en behandelingen een eigen bijdrage behoeven, kunnen we beter overlaten aan door loting samengestelde burgerraden bijgestaan door (ervarings)deskundigen op medisch en sociaal-psychologisch terrein. De vraag naar de directe en indirecte gevolgen van een eigen bijdrage is te gecompliceerd en waarden-gedreven om zulke beslissingengeheel aan partijpolitici of medische en economische vakspecialisten over te laten. Het spreekt voor zich dat het parlement de adviezen van de verschillende burgerraden kan negeren of gedeeltelijk kan overnemen, maar de ervaring leert dat dit niet zo snel gebeurt. Ook moet het parlement besluiten welk maximumpercentage van het inkomen aan eigen bijdragen maatschappelijk wenselijk is om de lagere inkomens zoveel mogelijk te ontlasten en zoveel mogelijk effect te bereiken wat uiteindelijk moet leiden tot een beperkte groei van ziektekostenpremies en andere private betalingen.

Zou het dan toch nog goed komen met de Nederlandse gezondheidszorg?

Praat mee

Reacties (0)

Joop

Meld je hieronder gratis aan voor Joop NL. Iedere donderdag een selectie opvallende nieuwsverhalen, opinies en cartoons in je mailbox.