De opiniesite van BNNVARA met actueel nieuws en uitgesproken meningen.

'Ingestorte woningmarkt schuld van overheid'

Parlementair onderzoekscommissie: 'Overheid had eerder moeten ingrijpen'

Een speciale commissie heeft onderzoek gedaan naar waar het mis is gegaan met de Nederlandse woningmarkt. De conclusie is hard: De overheid had veel eerder moeten ingrijpen, toen de huizenprijzen maar bleven stijgen en stijgen. Kopers die nu met een te duur huis zitten, zijn de dupe van het lakse optreden van de overheid, aldus de commissie.

Op een gelikte speciaal in het leven geroepen website wordt stapsgewijs uitgelegd waar het fout is gegaan. De commissie bestaat uit de Kamerleden Kees Verhoeven (D66), Betty de Boer (VVD), Ed Groot (PvdA) en Raymond Knops (CDA). Exact een jaar geleden werd de commissie ingesteld, nadat de Kamer had besloten dat er een parlementair onderzoek moest komen naar de sterk gestegen huizenprijzen van de afgelopen twee decennia.

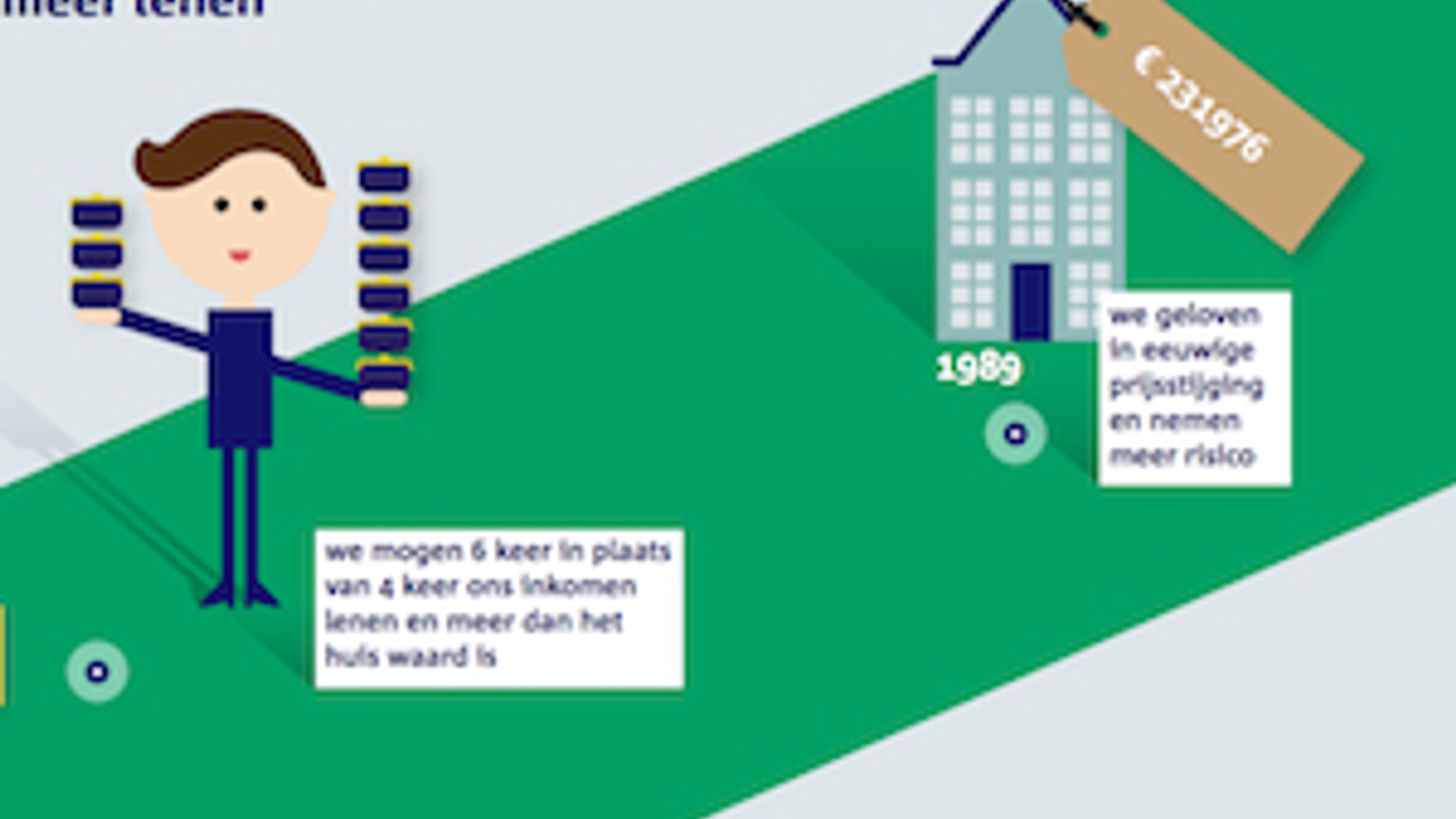

In de eerste dertien jaar van de periode 1995 – 2012 bleven de huizenprijzen stijgen, terwijl het aanbod om allerlei redenen achter bleef. De prijsstijgingen kwamen niet zozeer door de hoge kosten van de woningen, maar wel door projectontwikkelaars die zoveel geld konden vragen door de hoge prijzen van de woningen.

De commissie concludeert dat de overheid dat gewoon heeft laten gaan.”

De overheid moet iets doen om meer grip te krijgen op de woningmarkt. Met name bij de kredietverlening zou het een en ander beter geregeld kunnen worden. Leden van de commissie:

Dat moet worden beperkt in perioden van hoge huizenprijzen. Maar het moet ook andersom werken, in perioden van prijsdalingen zou de kredietverlening weer moeten worden verruimd […] De overheid moet de doorstroming helpen, maar zowel bij kopers als huurders […] Als je alleen maar stimuleert op bezit, kom je niet tegemoet aan de veranderende samenleving met flexibele arbeidscontracten.

Donderdag wordt duidelijk hoe de huizenmarkt er momenteel voor staat. Dan maakt makelaarsorganisatie NVM de huizencijfers bekend over het eerste kwartaal.

Praat mee

Reacties (0)

Joop

Meld je hieronder gratis aan voor Joop NL. Iedere donderdag een selectie opvallende nieuwsverhalen, opinies en cartoons in je mailbox.