De grote vermogensoverdracht: 1000 miljard euro is onderweg

Het negeren van de eigen liberale uitgangspunten en het verwaarlozen van de controle door de Belastingdienst lijkt een bewuste keuze te zijn van de VVD

Na de Tweede Wereldoorlog begon Nederland aan een indrukwekkend economisch herstel, dat zich ook uitte in het krijgen van heel veel kinderen. Zo werden er tussen 1946 en 1955 circa 2,4 miljoen kinderen geboren en dat op een populatie van circa 10 miljoen (anno 1950). Tussen 1955 en 1964 groeide dat verder door tot 4,5 miljoen kinderen, die tezamen de babyboomers werden genoemd.

In de jaren veertig tot begin jaren zestig jaren lag de gemiddelde welvaart nog op een laag niveau. Veel woningen hadden geen eigen douche en soms zelfs geen wc, alleen een kolenkachel en waren vaak tochtig en overvol. De generatie babyboomers en hun ouders hebben zich door hard werken flink opgewerkt en mede door allerlei voorzieningen en kansen van staatswege, zoals een uitgebreid stelsel van studiebeurzen, werd onze welvaart opgebouwd. Op grote schaal was er sprake van sociale mobiliteit; kinderen van arbeiders konden advocaat, arts, rechter of zelfs professor of minister worden.

Inmiddels vormen de babyboomers de welvarendste generatie die Nederland ooit heeft gekend. Zij deelden mee in de naoorlogse wederopbouw, de explosieve stijging van huizenprijzen en decennia van economische groei. Samen hadden deze ouderen in 2023 een totaal vermogen van zo'n 1.000 miljard euro.

Een deel van dat immense bedrag komt nu al als erfenissen vrij. In 2011 was het 16 miljard, in het jaar 2023 bedroegen de erfenissen al bijna 34 miljard. De overdracht aan vermogen groeit met de jaren dus snel en zal grotendeels terechtkomen bij generatie X (geboren 1965-1980).

Hoeveel mensen van deze generatie X profiteren hier bij benadering van? Op dit moment wordt er bij 60% van de overledenen geen aangifte voor de erfbelasting gedaan. Meestal omdat de noodzaak er niet was vanwege weinig of geen vermogen. Bij het andere deel van 40% gaat circa de helft van de erfenis naar de partner en de andere helft naar de kinderen. Indien deze trend zich doorzet, en daar is alle reden toe, dan zal een beperkte groep van generatie X na het overlijden van beide ouders erfgenaam worden van die 1000 miljard.

In dit artikel richt ik mij op de kinderen van (vermogende) babyboomers. Voor hen zijn de erfenissen vaak niet zozeer noodzaak, maar eerder mooie meevallers in een verder toch al financieel geslaagd leven. Voor erfenissen is door de ontvanger geen arbeid in de klassieke zin verricht. ‘Gevonden geld’ om het populair te zeggen.

Een tweede focus in dit artikel ligt op de VVD, de partij, die met uitzondering van een periode van drie jaar, al sinds 1994 in de regering zit en die meer dan alle andere partijen een stempel heeft weten te drukken op het financieel economisch beleid. En op de belastingheffing op erfenissen.

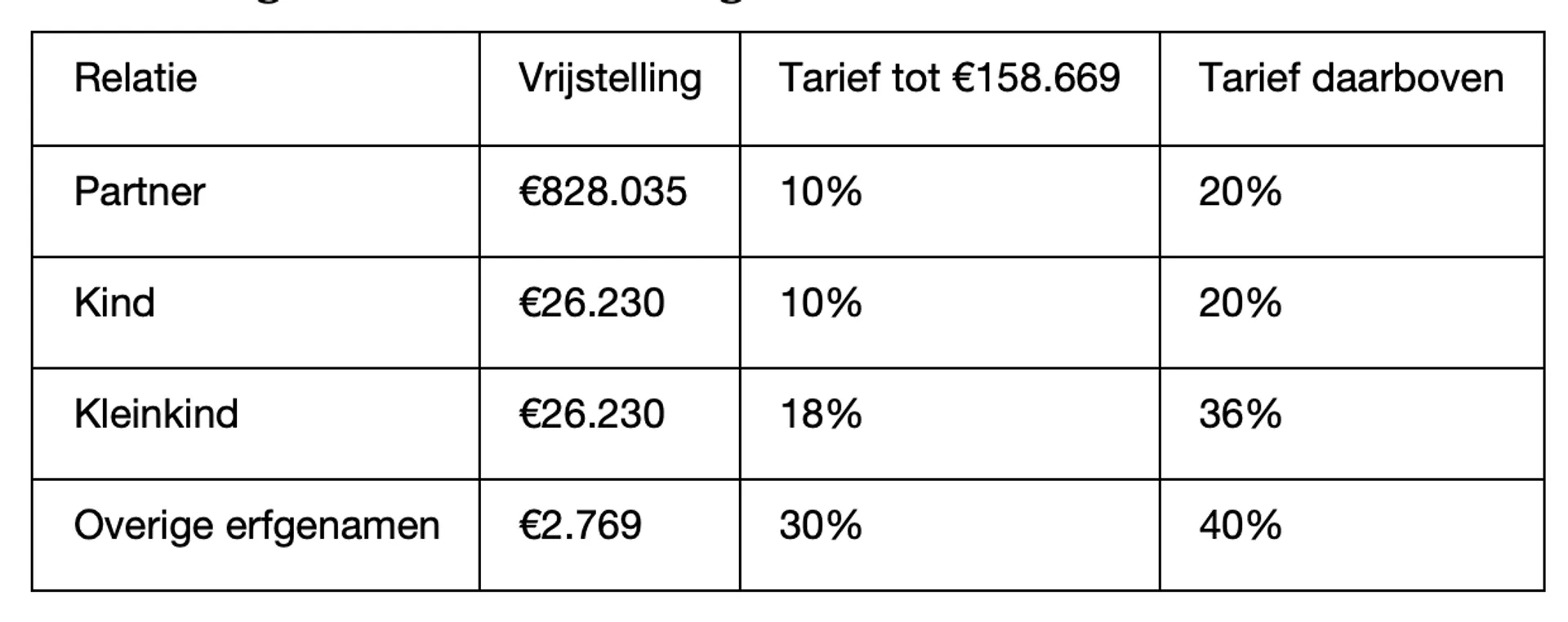

Hoe werkt de erfbelasting nu?

De Nederlandse erfbelasting kent in 2026 de volgende structuur:

Het hoogste tarief aan erfbelasting bij kinderen bedraagt 20%. Een amendement van Volt en Groenlinks-PvdA om een derde schijf van 30% in te voeren over het belastbare deel boven de €300.000 werd door de Tweede Kamer verworpen.

Een erfenis van een half miljoen: een voorsprong van meer dan 100 jaar

Vanwege de huidige hoge prijzen voor huizen vormt een erfenis van 1 miljoen geen uitzondering meer, zeker niet als er rekening mee wordt gehouden dat erfenissen daarnaast ook nog kunnen bestaan uit spaargeld en beleggingen, antiek of kunst.

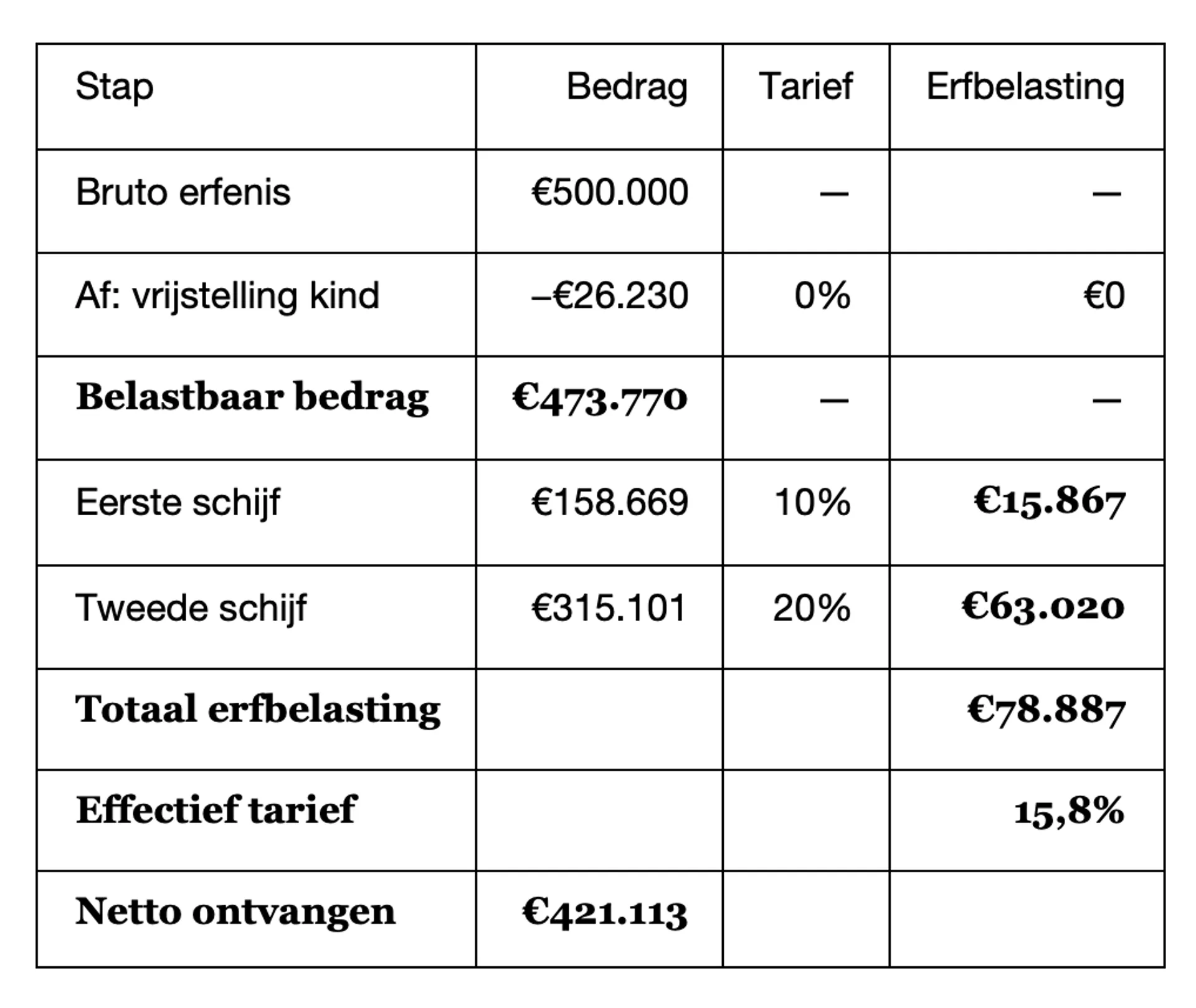

De impact van vermogende ouders op de welstand van de kinderen wordt duidelijk aan de hand van het volgende voorbeeld. Stel, de langstlevende ouder overlijdt en laat €1 miljoen euro na.

Er zijn twee kinderen; ieder kind erft €500.000. Hieronder staat de berekening van de erfbelasting per kind, uitgesplitst naar vrijstelling en schijven:

In dit voorbeeld bedraagt de erfbelasting nog geen €80.000 op een erfenis van €500.000. Beide kinderen houden elk ruim €421.000 netto over zonder dat ze daarvoor hebben moeten werken. Dat is een effectief tarief van 15,8 procent. Misschien hebben ze veel moeten mantelzorgen, maar dat moeten kinderen met niet vermogende ouders ook.

Hoe lang heeft een doorsnee Nederlander zonder rijke ouders nodig om datzelfde bedrag van €421.000 euro bij elkaar te sparen? Het modaal inkomen bedraagt in 2026 ongeveer €48.600 bruto, ofwel circa €3.200 netto per maand. Wie het NIBUD-advies volgt en 10 procent van zijn netto inkomen spaart, legt jaarlijks zo'n €3.840 opzij. Zonder rekening te houden met rente (en inflatie) en Box 3-heffing, duurt het voor een gewone werkende 110 jaar om het bedrag van €421.000 euro bijeen te sparen.

Die voorsprong van 110 jaar is nog conservatief geschat omdat veel vermogende ouders tijdens hun leven ook op een andere manier bijdragen aan de welvaart van hun kinderen:

- Door bijvoorbeeld een belastingvrije jubelton te verstrekken.

- Door de kosten van de studie en het levensonderhoud te betalen zodat de kinderen zonder studieschuld afstuderen.

- Door niet alleen een hypotheek voor de aankoop van een woning te verstrekken, maar door vervolgens de hypotheekrente jaarlijks kwijt te schelden.

Dan loopt het voordeel van kinderen van rijke en gulle ouders al gauw tegen €700.000. Om hetzelfde vermogen op te bouwen moeten ‘gewone’ werkenden zonder rijke ouders tegen de 185 jaar werken.

Dit contrast — tussen vermogen dat in één generatie wordt overgedragen en vermogen dat door arbeid wordt opgebouwd — vormt de kern van het debat over de erfbelasting. En dat debat wordt urgenter dan ooit, nu Nederland aan de vooravond staat van de grootste vermogensoverdracht uit zijn geschiedenis.

De VVD: inkomen voor werkenden moet meer lonen dan voor niet werkenden

De VVD heeft "werken moet lonen" als kernslagzin. Ze wil het belastingstelsel hervormen "zodat werken meer loont". Op de website van de VVD staat: “We leggen in een Koopkrachtwet vast dat werkenden er ieder jaar in koopkracht méér op vooruit moeten gaan dan niet-werkenden. Het wordt verplicht dat het kabinet regelt dat werkenden op één staan en dat werken in dit land beloond wordt.”

Kinderen (en anderen) die via een erfenis een flinke beloning krijgen zonder hiervoor te hoeven werken, worden door de VVD evenwel uitgezonderd. Sterker nog, de partij wil de erfbelasting verlagen. Op de VVD-website staat onomwonden: "We komen niet aan de erfbelasting. Want verstandig omgaan met geld moet niet worden gestraft met extra lasten." VVD-financiënminister Eelco van Heinen noemde het extra belasten van erfenissen "ongelooflijk onrechtvaardig". De partij schrijft ook: "De erfbelasting, oplopend tot 40%, is een klein radartje [sic], en levert 30x minder op als [sic]) de inkomstenbelasting." De VVD pleit juist voor lagere tarieven en hogere vrijstellingen.

Het effectieve tarief op erfenissen is gemiddeld 6,4%

Er zitten nogal wat tegenstrijdigheden in de argumentatie die de VVD voor een lagere erfbelasting aanvoert..

Om te beginnen is er de tegenstrijdigheid van de VVD-slogan dat “werken meer moet lonen” dan niet werken. Bij grote(re) erfenissen loont de vermogenswinst zonder te werken aanzienlijk veel beter dan tientallen jaar hard werken.

Verder voert de VVD op de eigen website aan dat er tot wel 40% erfbelasting betaald moet worden. Dat percentage komt alleen in uitzonderlijke gevallen voor en is misleidend als argument. We hebben al gezien dat dit bij kinderen die een half miljoen erven iets minder dan 16% is. Maar Hoogleraar Paul de Beer becijferde dat van de 230-240 miljard euro aan nalatenschappen die de komende 10 jaar vrijkomen, slechts €15 miljard aan erfbelasting wordt ontvangen. Dat is een effectief tarief van 6,4 procent op het totale nagelaten vermogen. Dat komt door een zeer groot aantal vrijstellingen, fiscale constructies en door de lage tarieven van de erfbelasting.

Een ander argument van de VVD is dat de erfbelasting maar een klein radertje is. Dat is logisch omdat het effectieve tarief maar 6,4% is. Zou de erfbelasting gelijk zijn aan het tarief van de inkomstenbelasting op arbeid dan zou het tarief eerder 40% tot 50% moeten zijn en wordt het kleine radartje van de erfbelasting een stuk hoger.

Nog weer een andere reden waarom erfbelasting relatief weinig opbrengt, komt doordat de rijkste erflaters vermogensbeheerders en estate planners inschakelen die via familiestichtingen, holdingstructuren en periodieke schenkingen de belastinggrondslag minimaliseren. Het ontwijken van de erfbelasting komt ook omdat de Belastingdienst over onvoldoende capaciteit en specialisten beschikt voor adequate controle van nalatenschappen. Dit mede als gevolg van de riante vrijwillige vertrekregeling van staatssecretaris Wiebes (VVD) waardoor bij de Belastingdienst vijfduizend van de meest ervaren en hoger geschoolde mensen op cruciale posities vertrokken.

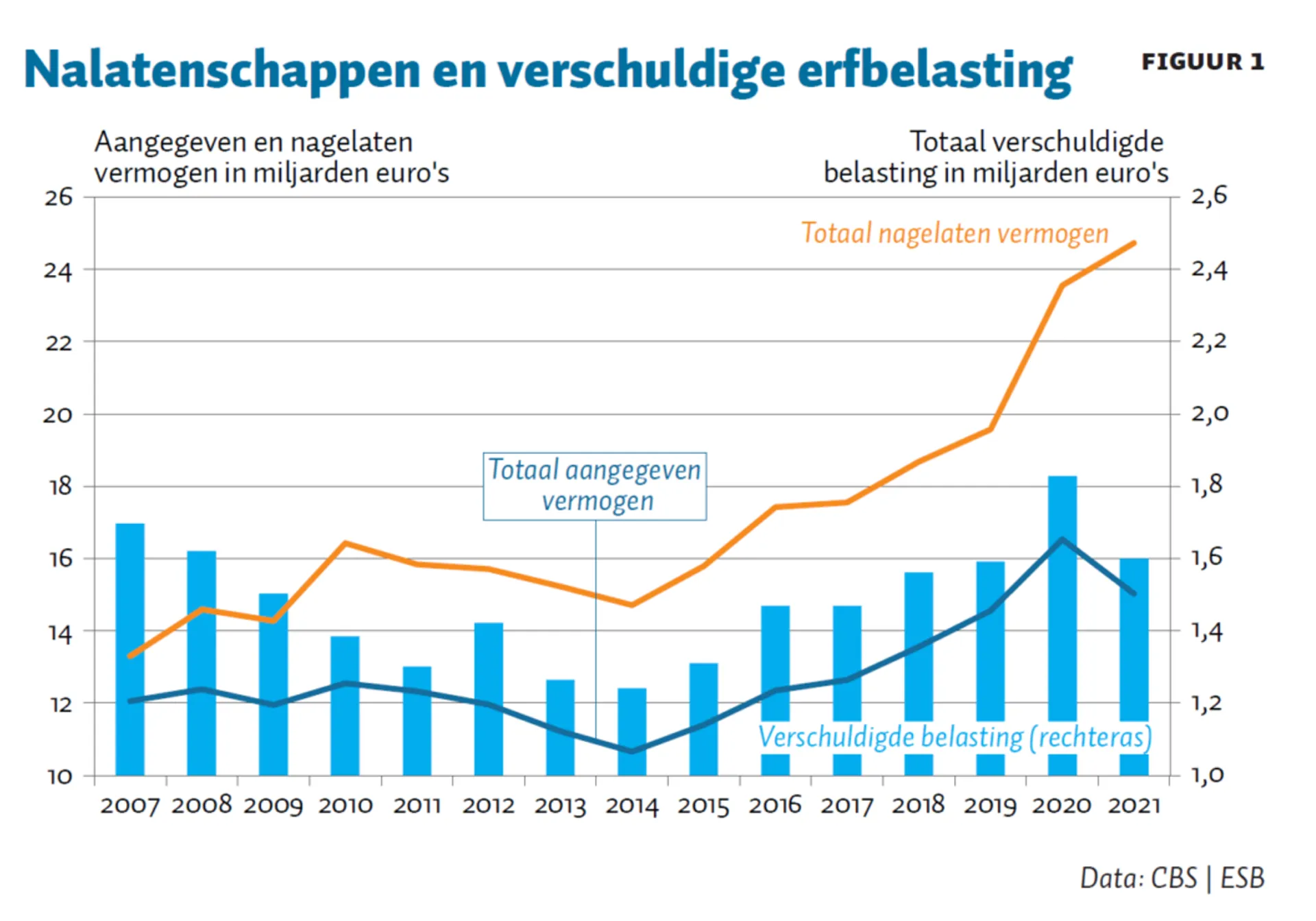

Door alle constructies, vrijstellingen en gebrekkige handhaving daalt de opbrengst voor de schatkist. Terwijl het totale nagelaten vermogen tussen 2007 en 2022 ruim verdubbelde, daalde de erfbelastingopbrengst van €1,8 miljard (2007) naar €1,5 miljard (2020) terwijl die richting de €3 miljard had moeten gaan.

Samengevat komt het erop neer dat steeds meer en grotere erfenissen niet heeft geleid tot meer maar tot minder erfbelasting.

Het nonsens-argument dat er al eerder belasting werd betaald

Het meest gehoorde argument van de VVD tegen de erfbelasting luidt: "Over datzelfde vermogen is al eerder belasting betaald: over inkomen, bezit, sparen en consumptie.". Het is een argument dat intuïtief goed aanvoelt — en daarom zo effectief is. Deze argumentatie deugt niet, want de heffing van belastingen over eerdere belastingen geldt voor alle vormen van belastingheffing. Daarbij gaat het niet om dubbele heffingen, zoals de VVD denkt, maar om heffingen op heffingen op heffingen. In een bijkans oneindige reeks.

Een werknemer betaalt inkomstenbelasting over zijn loon. Met dat nettoloon gaat hij boodschappen doen en betaalt hij btw. Met het resterende geld koopt hij een huis en betaalt hij overdrachtsbelasting. Als hij spaart, betaalt hij vermogensrendementsheffing. In elke vervolgstap zit een component van "dubbele belasting". Hoogleraar belastingrecht Sigrid Hemels (Erasmus Universiteit) stelt dat als de logica van het "dubbele belasting" - argument consequent doorgevoerd wordt, dit leidt tot afschaffing van vrijwel het volledige belastingstelsel. Immers, iedere keer dat geld van eigenaar verwisselt of een nieuwe gedaante krijgt, wordt er belasting geheven: bij loon (inkomstenbelasting), bij beleggingswinst (box 2/3), bij uitgaven (btw), bij de aankoop van een huis (overdrachtsbelasting) en dus ook bij nalatenschappen (erfbelasting). Dit is niet "telkens opnieuw belasten" — het is het principe dat belastingen worden geheven op het moment van economische gebeurtenissen. Een erfenis is zo'n economische gebeurtenis: een substantiële vermogensoverdracht van de ene naar de andere persoon. De staat heeft legitieme redenen om bij zo'n moment aanwezig te zijn — net zoals bij alle andere economische momenten.

Nog duidelijker dat het ‘dubbele belasting’-argument van de VVD vergezocht is, volgt uit de eenvoudige berekening dat van al het geld dat in Nederland verdiend wordt bij iedere transactie tegen de 40% via belastingen naar de overheid gaat. Na 2,5 jaar is elke verdiende euro dus al een keer langs de Belastingdienst gegaan.

Telders Stichting: maak de erfbelasting gelijk aan de belasting op arbeid

Een ongemakkelijk feit voor de VVD is dat haar eigen wetenschappelijk bureau — de Telders Stichting — in 2021 een publicatie uitbracht die lijnrecht ingaat tegen het ‘dubbele belasting’-standpunt. Deze publicatie erkent dat het "dubbele belasting"-argument in liberale kring populair is, maar verwerpt het:

".... erfenissen en schenkingen kunnen worden beschouwd als inkomstenbron van de ontvanger. In dit geval luidt het argument dat je beter díe inkomsten hoog kunt belasten die iemand zonder moeite zijn toegekomen, in plaats van de inkomsten waar iemand zelf voor heeft gewerkt. Door het generationeel doorgeven van vermogen tegen te gaan, en dat opgebrachte geld vervolgens te investeren in de bredere jonge generatie, draag je bij aan kansengelijkheid.

De conclusie die in de publicatie getrokken wordt, is glashelder:

"Extreem liberaal zou het zijn om erfenissen en schenkingen te zien als inkomsten voor de ontvanger en die net zo te behandelen als andere inkomsten.”

"Wij sluiten ons aan bij de gedachte dat erfenissen en schenkingen over het algemeen moeten worden bezien als zijnde inkomsten van de ontvanger die hem of haar zomaar zijn toegekomen. Ze zouden dan ook niet minder moeten worden belast dan andere inkomsten."

Vermogensongelijkheid: erven vergroot de kloof

Circa 40 procent van alle particuliere vermogens is afkomstig uit erfenissen en schenkingen, berekende hoogleraar Paul de Beer. ABN AMRO constateerde dat de ontvangers "vooral behoren tot generatie X" — de mensen die nu 45 tot 60 jaar. Binnen deze generatie zijn er aanzienlijke verschillen, bijvoorbeeld tussen huizenbezitters en huurders. Het zullen vooral de bevoorrechten van Gen X zijn die het grootste deel van de toekomstige 1000 miljard euro zullen ontvangen en vervolgens weer na zullen laten aan hun kinderen.

Het CPB analyseerde in 2019 het effect van erfenissen op vermogensongelijkheid en concludeerde dat erfenissen de ongelijkheid niet zozeer vergroten als wel bestendigen. Kinderen van vermogende ouders krijgen vaker en grotere erfenissen; die vermogensoverdracht consolideert een voorsprong die al bestond. Kinderen die opgroeien in vermogende gezinnen hebben betere kansen op de arbeidsmarkt, kopen eerder een huis en kunnen grotere financiële risico's nemen — niet door eigen prestaties, maar door afkomst. Zo verandert Nederland van een egalitaire maatschappij met een grote sociale mobiliteit in een klassemaatschappij.

Het Tijdschrift voor Sociale Vraagstukken schrijft: "Als 40 procent van alle vermogen afkomstig is uit erfenissen, is het aannemelijk dat een aanzienlijk deel van de vermogensongelijkheid niet voortkomt uit verschillen in prestaties, maar uit de plek waar iemands wieg heeft gestaan." Een samenleving die zegt kansen centraal te stellen, maar de overdracht van ongelijke startkansen nauwelijks belast, is op z'n minst inconsequent.

Politieke krachten

De linkse partijen zijn zonder uitzondering voor het verhogen van de erfbelasting en tot die partijen behoorde tot voor kort ook D66. Volgens het partijprogramma van D66 moet de erf- en schenkbelasting gebruikt worden voor meer kansengelijkheid. Financiële zekerheid mag geen “erfelijke luxe” zijn, maar een algemeen recht; daarom wil D66 de erf- en schenkbelasting moderner en progressiever maken en grote vermogens zwaarder belasten.

In het coalitie akkoord met VVD en CDA heeft D66 het idee om de erf- en schenkbelasting aan te passen om de vermogensongelijkheid aan te pakken, geheel laten vallen en is er sprake van consolidatie van de huidige opzet met vrijstellingen en tarieven van 10% tot 20% voor kinderen.

De PVV, de partij van Henk en Ingrid, heeft in het partijprogramma niets opgenomen over dit onderwerp. Opmerkelijk is dat, van alle Nederlanders, PVV-stemmers met 92% het felst tegen het belasten van erfenissen zijn. Dit ondanks het feit dat de meeste PPV-stemmers tot de minder vermogenden behoren en dus een standpunt innemen dat rechtstreeks tegen hun eigen belang ingaat. Sander Schimmelpenninck heeft hiervoor de term “dom rechts” bedacht.

Daar waar de PVV geen stelling neemt en het niet opneemt voor de eigen achterban, kiest de VVD, en in het kielzog daarvan D66, voor het negeren van de eigen liberale standpunten en voor het financiële belang van de eigen kiezers.

Slot

Het verhogen van de erfbelasting is één van de methoden om Nederland rechtvaardiger te maken. Mijn persoonlijke mening is dat grote erfenissen leiden tot een redelijk inerte en conservatieve klasse van “haves” (vooral VVD en D66) en een ontevreden en verongelijkte klasse van “have-nots” (PVV c.s.). Omdat er nauwelijks argumenten zijn vóór het standpunt van de VVD om de erfbelasting niet te verhogen, lijkt het er op dat de motivatie van de VVD vooral gelegen is in het beschermen van de (bevoorrechte) financiële positie van de eigen achterban. Met bedachte en vergezochte argumenten die regelmatig in strijd met de feiten en de wetenschap zijn. Populisme en eigen kiezers eerst.

De al decennia falende controle van de Belastingdienst op (grote) erfenissen en fiscale constructies helpt verder om de erfbelasting te ontlopen. Het negeren van de eigen liberale uitgangspunten en het verwaarlozen van de controle door de Belastingdienst lijkt een bewuste keuze te zijn van de VVD, ten voordele van een kleine groep bevoorrechten en ten nadele van de rest. Dat heet cliëntelisme.