Het consumentenplatform van BNNVARA. Op zaterdag 29 augustus is Kassa weer terug op tv!

Wat moet u doen met uw spaargeld?

23-03-2013

•leestijd 3 minuten

•69 keer bekeken

•

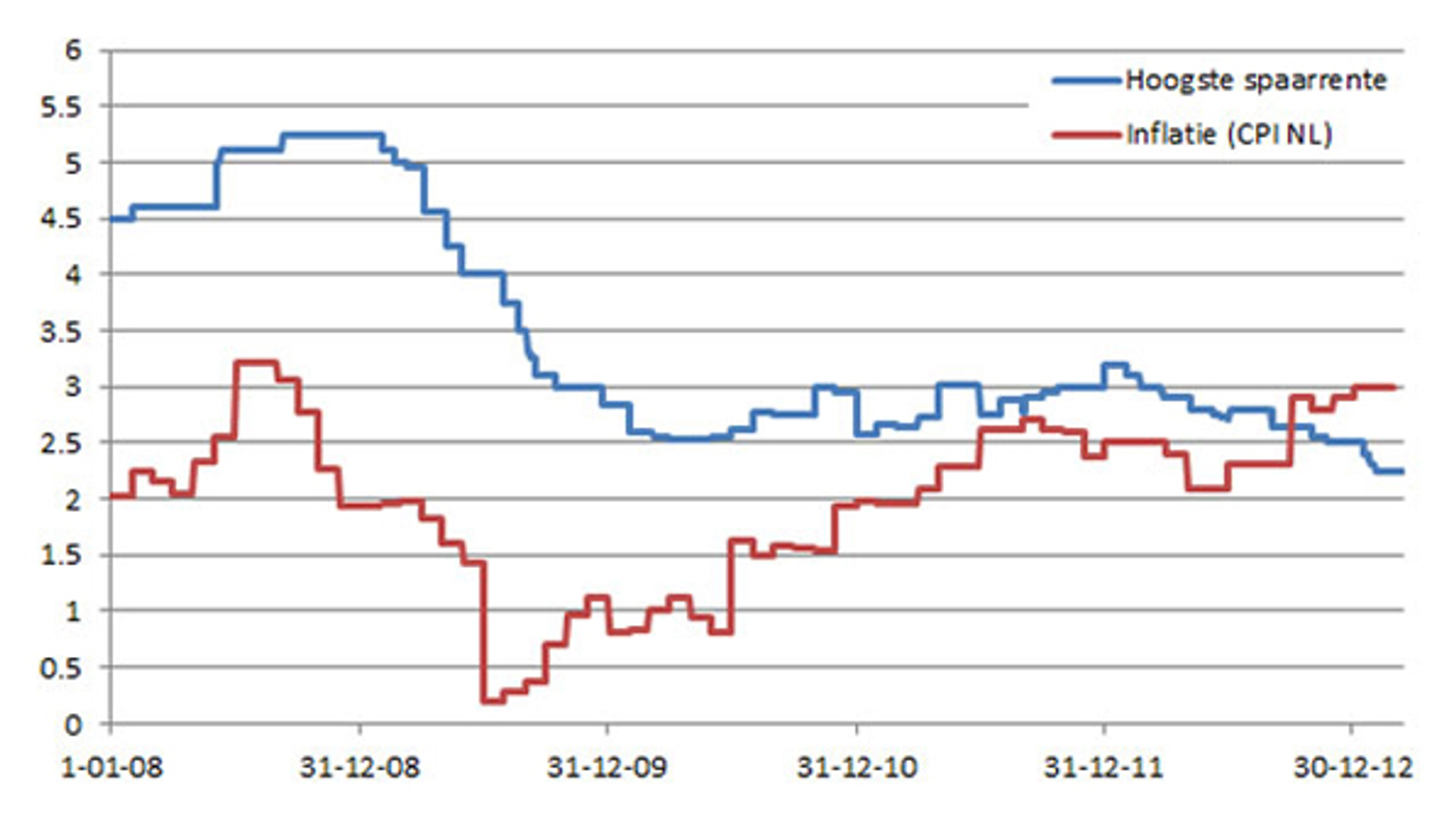

Al maandenlang zakt de spaarrente. Momenteel is de hoogste rente op een spaarrekening zonder beperkende voorwaarden nog geen 2,25%. Vijf jaar geleden was dit nog ruim 5%. De vraag is wat te doen met uw spaargeld?

Dalende rente

Tot eind 2008 en begin 2009 steeg de rente op spaarrekeningen zonder beperkingen eerst nog tot ongekende hoogte. Toen kreeg u nog 5,25% op uw spaargeld. Daarna begon de vrije val. In een jaar tijd zakte de rente naar 2,53%, meer dan de HELFT minder. Daarna steeg de rente weer een beetje naar 3,2%. Helaas, het was tijdelijk, want de rente zakte toch weer tot 2,5% eind 2012. Momenteel is de hoogste spaarrente op een rekeningen zonder beperkingen 2,24%.

Hoe werken financiële instellingen?

Econoom Arjan Siegmann onderzoekt aan de VU hoe financiële instellingen werken. Hij legt uit hoe het kan dat de rente op spaarrekeningen steeds verder wegzakt. "Banken hebben geld nodig als onderpand voor de leningen en hypotheken die ze uit hebben staan. Dat geld kunnen ze halen uit ons spaargeld of zelf weer ergens lenen." Ons geld blijkt voor banken niet meer zo interessant. "Doordat de rente bij de ECB, de Europese Centrale Bank, vanaf eind 2008 steeds lager werd, is het voor banken voordeliger om daar te lenen. Ook kunnen banken door die lage ECB-rente goedkoper van elkaar lenen", aldus Siegmann.

Nog minder rendement

Gelijktijdig met het dalen van de rente, is de inflatie de laatste jaren toegenomen. Dat betekent dat je met dezelfde hoeveelheid geld steeds minder kunt kopen. Eind vorig jaar gebeurde er iets bijzonders, vertelt Siegmann. "De spaarrente en de inflatiecijfers kruisten elkaar. Dat betekent dat de rente op uw spaargeld niet meer genoeg is om de geldontwaardering te compenseren. Uw spaargeld wordt dus elke dag minder waard." Heeft u veel spaargeld dan is er nog meer slecht nieuws. "U betaalt namelijk 1,2% belasting over spaargeld boven de €21.139. Omdat door de inflatie uw spaargeld elk jaar 3% minder waard wordt, heeft u eigenlijk een spaarrente van 4,2% nodig om geen geld te verliezen", aldus Siegmann.

Goede spaarders

Ook is de rente lager dan ooit, de Nederlanders sparen nog steeds massaal. Momenteel is er bijna €374 miljard aan spaargeld gestald bij de bank. Uit het

Spaarmonitor onderzoek

van MoneYou blijkt dat ook jongeren tegenwoordig meer sparen. Volgens econoom Arjan Siegmann zullen mensen voorlopig blijven sparen. "Vanwege de onzekerheid of angst over de economische ontwikkeling willen consumenten graag een buffer willen opbouwen tegen onvoorziene omstandigheden."

Hoogste rente

Volgens Rob van Eeden van

vanspaarbankveranderen.nl is het nog steeds interessant om goed in de gaten te houden waar je de hoogste rente kunt krijgen. "Treurig is dat het meeste spaargeld op spaarrekeningen bij de ING, Rabobank en ABN AMRO staat. Die geven nog steeds de laagste rente, van 1,4 tot 1,6%. Je kunt al gauw 0,5 tot 0,75% meer rente krijgen als je naar een andere spaarrekening overstapt."

Buitenlandse banken

Je kan met je spaargeld ook terecht bij buitenlandse banken. Opmerkelijk is de Chinese ICBC bank. "Dit is één van de grootste banken uit China die sinds kort spaargeld probeert op te halen in Europa. De bank werkt met een Luxemburgse bankvergunning en valt onder het depositogarantiestelsel van dat land." Met de financiële onrust is de vraag natuurlijk: staat ons geld wel veilig bij zo’n buitenlandse bank? Van Eeden zegt: "de Europese Unie heeft een aantal jaar geleden een uniformering van de garantieregels afgesproken. Iedere spaarder kan van een garantie van €100.000 gebruik maken." Toch zou Van Eeden niet zomaar overal zijn spaargeld stallen. "Landen als Cyprus, maar bijvoorbeeld ook Luxemburg in mindere mate, zijn paradijsjes voor spaarders door de hoge rentes. In die landen staat veel meer geld op spaarrekeningen dan er in de economie van het land aan geld omgaat. Dat zorgt nu voor Cyprus voor onrust."

Tips

"Laat je niet lokken door aantrekkelijke hoge rentes in het buitenland" raadt Van Eeden aan. "Let er verder op onder welk depositogarantiestelsel de bank valt. Tot slot: check of de buitenlandse bank een bijkantoor in Nederland heeft. De Nederlandsche Bank houdt daar namelijk zicht op."

Voor een volledig overzicht van alle rentetarieven klikt u

hier

. Let op: deze tarieven zijn van 22 maart 2013 en kunnen dagelijks veranderen.

Bron: Vanspaarbankveranderen.nl

Bron: Vanspaarbankveranderen.nl

Praat mee

Reacties (0)

Kassa

Meld je snel en gratis aan voor de Kassa nieuwsbrief!