Het consumentenplatform van BNNVARA. Op zaterdag 29 augustus is Kassa weer terug op tv!

Schade tijdens het klussen niet altijd verzekerd!

22-03-2021

•leestijd 3 minuten

•8369 keer bekeken

•

Met een jaar coronacrisis en veel meer tijd in huis doorbrengen, is het niet gek dat steeds meer mensen hun woning onder handen nemen. Tijd om toch die dakkapel te plaatsen voor wat extra lichtinval bij je werkplek op zolder. Of misschien wil je nu toch eindelijk die uitbouw aan je woning zetten. Maar wat als er iets misgaat tijdens het klussen? Vergoedt je inboedel- of opstalverzekering dan de schade?

Helaas is dit lang niet altijd het geval. Lees dit artikel dus even goed voor je de sloophamer in je buitenmuur of tussenwandje zet.

Klusschade alleen verzekerd bij allrisk

Je hebt bij het afsluiten van een inboedelverzekering en opstalverzekering de keuze uit twee dekkingsvarianten. Extra uitgebreid en allrisk. De extra uitgebreide dekking vergoedt alleen schades door oorzaken van buitenaf. Denk hierbij aan schades door brand, storm, water, diefstal en inbraak. Je bent hiermee dus niet verzekerd voor schades door klussen of verbouwen. Een allrisk dekking vergoedt in sommige gevallen wel schade die jij of een gezinslid veroorzaakt tijdens de verbouwing.

Maar niet als de schade door het klussen zelf komt

In sommige gevallen, ja. Het klinkt misschien een beetje gek, maar als de schade namelijk door het klussen zelf komt, krijg je ook met een allrisk dekking geen vergoeding. Wanneer komt een schade door het klussen zelf en wanneer niet? Dat is best lastig, maar we gaan toch proberen het duidelijk te maken met wat voorbeelden.

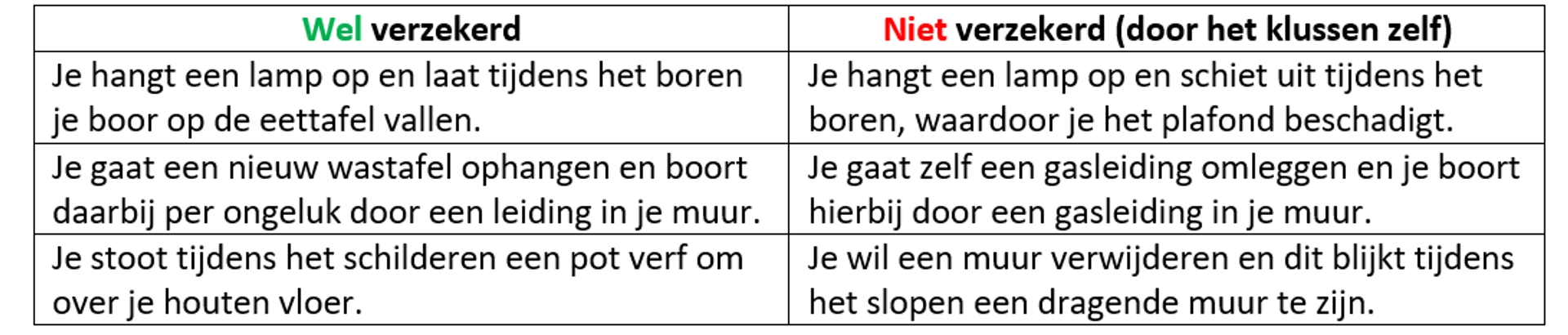

Stel je haalt je verwarming van de muur en er ontstaat schade door water dat uit de leiding loopt. Dit wordt niet vergoed, omdat de verzekeraars vinden dat je zelf had moeten opletten of er nog water in de leidingen zat en dit anders eerst had moeten aftappen. Een schade die niet direct door het klussen is bijvoorbeeld als je die verwarming naar beneden wilt dragen en van de trap laat vallen. Schade aan je trap wordt dan wel vergoed.

Hier vind je nog wat meer voorbeelden:

Bij welke verzekering claimen: opstal of inboedel?

Als de schade wel gedekt is, weet je misschien nog niet direct bij welke verzekering je moet aankloppen. Over het algemeen geldt dat je stoelen, tafels en alles wat los zit aan je huis onder je inboedelverzekering vallen, zoals dus je meubels, apparatuur en vloerbedekking. Je huis zelf en alles wat eraan vastzit, valt onder je opstalverzekering. Dit geldt bijvoorbeeld voor je muren, inbouwapparatuur in je keuken of een vaste houten vloer.

Tip! Om gedoe te voorkomen bij het claimen van een schade sluiten veel mensen hun inboedel- en opstalverzekering bij dezelfde verzekeraar af. Je hoeft dan bij een schade niet na te denken over welke verzekeraar je moet bellen. Bovendien krijg je bij veel verzekeraars pakketkorting als je deze verzekeringen samen afsluit.

Hoe zit het met schade door een ander?

We hebben het tot nu toe alleen gehad over schades die jij of een gezinslid tijdens het klussen veroorzaakt. Maar wat als die vriend die komt helpen toch iets onhandiger blijkt dan gedacht? In zo’n geval is een schade vaak niet verzekerd. Je verwacht misschien dat je de schade kunt claimen bij de aansprakelijkheidsverzekering van de veroorzaker. Toch is die vriend niet aansprakelijk voor een schade die hij veroorzaakt als hij jou helpt. Wettelijk gezien valt een schade tijdens een vriendendienst namelijk onder de verantwoordelijkheid van degene voor wie de dienst verricht wordt. Je kan die vriend dus niet aansprakelijk stellen. Daarom vergoeden veel aansprakelijkheidsverzekeraars schade tijdens een vriendendienst niet of tot een lager bedrag.

Schade veroorzaakt door een klusbedrijf?

Laat je de verbouwing uitvoeren door een aannemer of klusbedrijf? Dan hoef je je meestal geen zorgen te maken. Zij zijn vrijwel altijd als bedrijf verzekerd voor schades die ze veroorzaken tijdens hun werk. De professionele klusser zal eventuele schade dus gewoon melden bij zijn verzekeraar. Werkt de aannemer of het klusbedrijf echter niet mee? Dan moet je zelf de schade verhalen op de aannemer of het bedrijf. Je rechtsbijstandsverzekering kan je daar eventueel bij helpen.

Tips om klusschades te voorkomen

Kortom, weet waar je aan begint aan je gaat klussen in je huis. Controleer van tevoren of je inboedel- en opstalverzekering eventuele schades vergoeden. Tot slot geven we je nog een paar tips, zodat je klusschade voorkomt en goed voorbereid aan de slag gaat:

- Controleer voor je begint of je gereedschap nog goed werkt en of je ladder bijvoorbeeld nog stevig is.

- Zorg voor voldoende vrije ruimte. Verplaats meubels en apparaten die dicht bij de plek staan waar je werkt en dek de vloer bijvoorbeeld goed af.

- Controleer voor je een muur weghaalt of die dragend is

- Check voor je gaat boren waar de leidingen lopen in je muur

- Zorg voor voldoende vrije ruimte. Verplaats meubels en apparaten die dicht bij de plek staan waar je werkt en dek de vloer bijvoorbeeld goed af.

- Controleer voor je een muur weghaalt of die dragend is

- Check voor je gaat boren waar de leidingen lopen in je muur

Door: Amanda Bulthuis - Dossier Verzekeren

Praat mee

Reacties (0)

Kassa nieuwsbrief

Meld je snel en gratis aan voor de Kassa nieuwsbrief!