Het consumentenplatform van BNNVARA.

Lang sparen kost geld

06-08-2014

leestijd 2 minuten

189 keer bekeken

Je spaargeld vastzetten op een deposito kost je bij steeds meer banken geld. Dit blijkt uit een onderzoek van de financiële vergelijkingssite Spaarrente.nl.

Deposito's

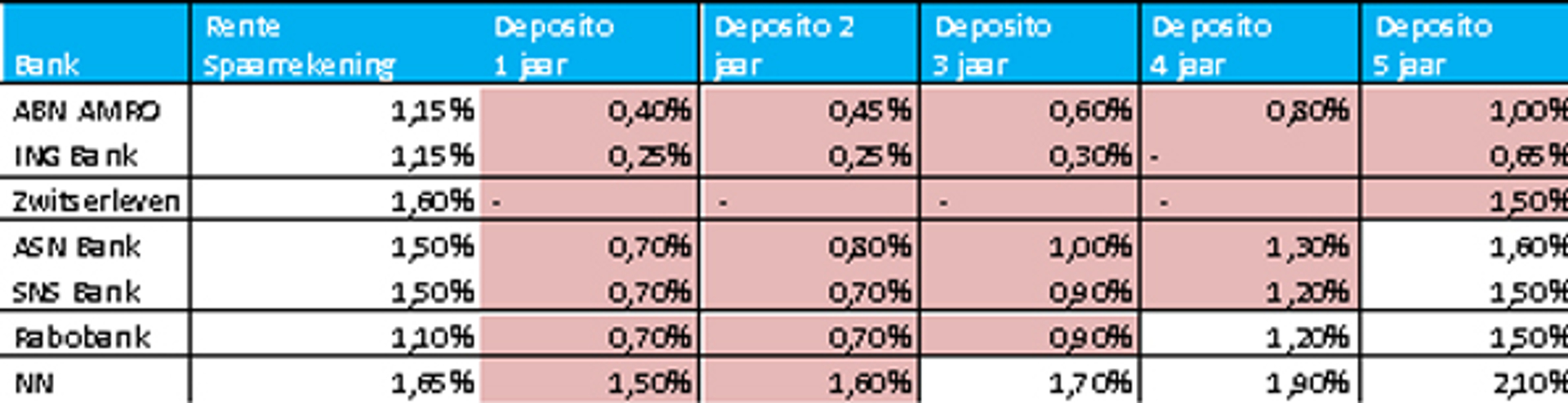

Bij ABN AMRO en ING liggen de spaarrentes voor deposito’s met een looptijd tot en met 5 jaar ruim lager dan de tarieven op vrij opneembare spaarrekeningen. Bij SNS en ASN Bank ligt het omslagpunt bij 4 jaar vast en bij Rabobank moet je je geld langer dan 3 jaar vastzetten om de rente op je spaarrekening te overtreffen.

Vrij opneembaar spaargeld blijft langer bij de bank

Dat geld vastzetten je juist rente kost in plaats van oplevert, is voor veel spaarders een onaangename verrassing. “De algemene verwachting is dat vastzetten wordt beloond met een hogere rente. De bank weet immers zeker dat ze de gedurende de hele looptijd over jouw spaargeld kan beschikken en in ruil daarvoor kreeg je een hogere rente. Het lijkt erop dat banken niet meer zoveel belang hechten aan die zekerheid”, zegt Amanda Bulthuis van Spaarrente.nl. Op dit moment verdienen banken vaak meer aan het vrij opneembare spaargeld. De ervaring leert dat geld op een vrij opneembare spaarrekening meestal langer blijft staan dan het geld op een kortlopend deposito. Bulthuis: “Hierdoor kan de bank over een deel van het geld langer beschikken en het voor langere tijd uitlenen op de geld- of kapitaalmarkten.”

Rente op spaarrekeningen straks wellicht lager

Marcel Kalse, medeoprichter van Knab, denkt dat de depositorentes nu zo laag zijn, omdat banken nog meer renteverlagingen verwachten. “Je krijgt nu misschien een laag tarief voor een 1- of 2-jaars deposito, maar je weet wel zeker dat je de hele looptijd dit tarief krijgt. Bij vrij opneembare spaarrekeningen kan de rente over 1 of 2 jaar zomaar nog veel lager zijn.” De depositorentes van Knab zijn overigens nog steeds hoger dan de rente op de spaarrekeningen van de bank.

Niet te voorspellen

Rabobank en ABN AMRO delen deze redenatie echter niet. “Het is nog niet te voorspellen wat de vrij opneembare rentes precies gaan doen en dat die met zekerheid onder de huidige depositorentes komen te liggen”, aldus een woordvoerder van ABN. Deposito kan nog steeds geld opleveren. Wat volgens Bulthuis wel vaststaat is dat de spaarrente de komende tijd eerder zal dalen dan stijgen. Een kortlopend deposito kan volgens haar nog steeds een goed middel zijn om de rentedalingen voor te zijn. “Kijk hierbij wel goed of vastzetten bij je eigen bank je echt een voordeel oplevert of dat je misschien beter een deposito kunt openen bij een andere bank. De hoogste rente voor een deposito van 1 jaar is nu 1,95 procent bij LeasePlan Bank, terwijl de hoogste rente voor een vrij opneembare spaarrekening 1,75 procent (Knab) is. Deposito’s met een looptijd van 2 en 3 jaar leveren je respectievelijk maximaal 2,15 procent (BIGBANK en LeasePlan Bank) en 2,45 procent (BIGBANK) op.

Bij ABN AMRO en ING liggen de spaarrentes voor deposito’s met een looptijd tot en met 5 jaar ruim lager dan de tarieven op vrij opneembare spaarrekeningen. Bij SNS en ASN Bank ligt het omslagpunt bij 4 jaar vast en bij Rabobank moet je je geld langer dan 3 jaar vastzetten om de rente op je spaarrekening te overtreffen.

Vrij opneembaar spaargeld blijft langer bij de bank

Dat geld vastzetten je juist rente kost in plaats van oplevert, is voor veel spaarders een onaangename verrassing. “De algemene verwachting is dat vastzetten wordt beloond met een hogere rente. De bank weet immers zeker dat ze de gedurende de hele looptijd over jouw spaargeld kan beschikken en in ruil daarvoor kreeg je een hogere rente. Het lijkt erop dat banken niet meer zoveel belang hechten aan die zekerheid”, zegt Amanda Bulthuis van Spaarrente.nl. Op dit moment verdienen banken vaak meer aan het vrij opneembare spaargeld. De ervaring leert dat geld op een vrij opneembare spaarrekening meestal langer blijft staan dan het geld op een kortlopend deposito. Bulthuis: “Hierdoor kan de bank over een deel van het geld langer beschikken en het voor langere tijd uitlenen op de geld- of kapitaalmarkten.”

Rente op spaarrekeningen straks wellicht lager

Marcel Kalse, medeoprichter van Knab, denkt dat de depositorentes nu zo laag zijn, omdat banken nog meer renteverlagingen verwachten. “Je krijgt nu misschien een laag tarief voor een 1- of 2-jaars deposito, maar je weet wel zeker dat je de hele looptijd dit tarief krijgt. Bij vrij opneembare spaarrekeningen kan de rente over 1 of 2 jaar zomaar nog veel lager zijn.” De depositorentes van Knab zijn overigens nog steeds hoger dan de rente op de spaarrekeningen van de bank.

Niet te voorspellen

Rabobank en ABN AMRO delen deze redenatie echter niet. “Het is nog niet te voorspellen wat de vrij opneembare rentes precies gaan doen en dat die met zekerheid onder de huidige depositorentes komen te liggen”, aldus een woordvoerder van ABN. Deposito kan nog steeds geld opleveren. Wat volgens Bulthuis wel vaststaat is dat de spaarrente de komende tijd eerder zal dalen dan stijgen. Een kortlopend deposito kan volgens haar nog steeds een goed middel zijn om de rentedalingen voor te zijn. “Kijk hierbij wel goed of vastzetten bij je eigen bank je echt een voordeel oplevert of dat je misschien beter een deposito kunt openen bij een andere bank. De hoogste rente voor een deposito van 1 jaar is nu 1,95 procent bij LeasePlan Bank, terwijl de hoogste rente voor een vrij opneembare spaarrekening 1,75 procent (Knab) is. Deposito’s met een looptijd van 2 en 3 jaar leveren je respectievelijk maximaal 2,15 procent (BIGBANK en LeasePlan Bank) en 2,45 procent (BIGBANK) op.

Praat mee

Altijd op de hoogte blijven van het laatste nieuws?

Meld je snel en gratis aan voor de Kassa nieuwsbrief!