Het consumentenplatform van BNNVARA. Op zaterdag 29 augustus is Kassa weer terug op tv!

Burger steeds vaker met onverzekerbare natuurschades geconfronteerd

16-09-2021

•leestijd 4 minuten

•3034 keer bekeken

•

Met de overstromingen in Limburg nog vers in het achterhoofd, kondigde het klimaatrapport van klimaatpanel IPCC aan dat we in de toekomst nog vaker met natuurschades te maken krijgen. Denk aan overstromingen en aanhoudende droogte, met bodemverzakkingen tot gevolg. Natuurgeweld meemaken is natuurlijk al erg genoeg, maar helaas is het voor veel schades niet mogelijk je hier goed tegen te verzekeren. Dit terwijl die schades flink in de papieren kunnen lopen.

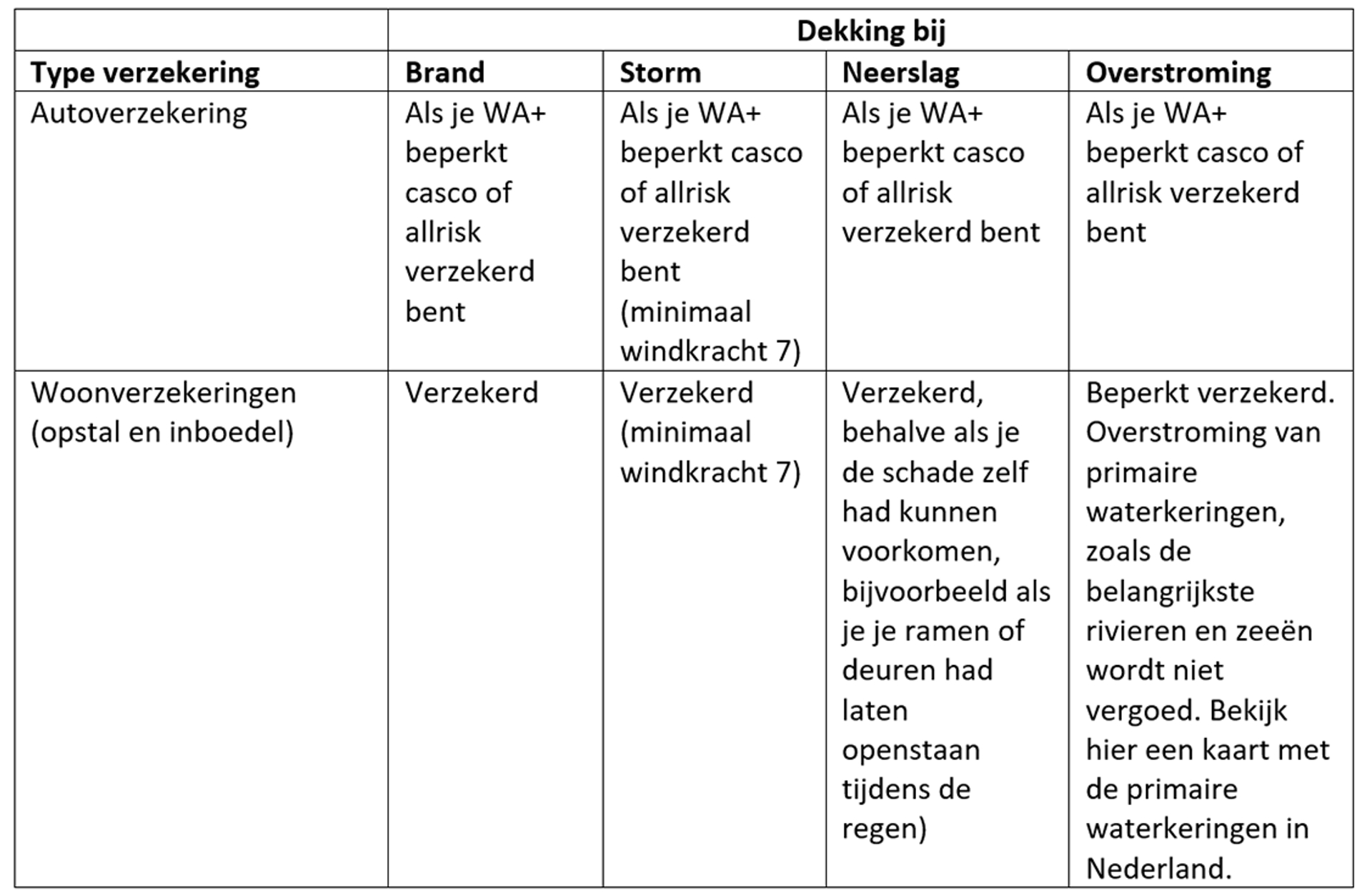

Eerst maar even het goede nieuws: heb je voor je auto een WA+ beperkt casco of een allrisk verzekering afgesloten? Dan zijn vrijwel alle schades door extreme weersomstandigheden gewoon verzekerd, zoals je kunt zien in de tabel hieronder.

Hoe zit het met je huis en je inboedel? Schades door brand, storm en (hevige) neerslag worden bijna altijd wel vergoed door je inboedel- en opstalverzekering (zie tabel). Natuurlijk verwacht de verzekeraar wel dat je zelf het nodige doet om schades te voorkomen. Loopt je huis vol regenwater doordat je het zolderraam open liet staan, dan vergoedt de verzekeraar dat niet.

Adder onder het gras: soort water maakt uit

Toch zit er een flinke adder onder het gras. Zoals we hebben gezien bij de overstromingen in Limburg gaat langdurige, hevige regenval vaak gepaard met overstromingen van bijvoorbeeld rivieren. Juist daar wordt de dekking van de je inboedel- en opstalverzekering ingewikkeld: verzekeraars vergoeden namelijk alleen overstromingen van niet-primaire waterkeringen. Denk aan een sloot, ven, kanaal of meer. Veel grote rivieren en de zee vallen onder primaire waterkeringen. Overstroomt dus de Maas of de Rijn of breekt er een dijk bij de Noordzee door? Dan vergoeden je inboedel- en opstalverzekering de schade niet. Op deze kaart op Waterveiligheidsportaal.nl zie je een overzicht van alle primaire waterkeringen in Nederland.

Wet tegemoetkoming schade bij rampen

Gelukkig kan de overheid in dit soort omstandigheden de Wet tegemoetkoming schade bij rampen (Wts) van toepassing verklaren. Hierdoor kunnen mensen vanuit de overheid een tegemoetkoming krijgen voor de schade. Dit zal echter nooit een volledige schadevergoeding zijn, geeft het Verbond van Verzekeraars aan.

Verzakkingen woningen door klimaat niet te verzekeren

Naast overstromingen zijn er nog andere klimaatschades waarbij je als burger met een flinke kosten wordt geconfronteerd. Inmiddels zien we in Nederland ook dat steeds meer mensen door de aanhoudende droogte en het lage grondwaterpeil te maken krijgen met verzakkingen van hun woningen. Dat is niet te verzekeren, terwijl dat herstellen van die schades kan oplopen tot meer dan 100.000 euro.

Wat doen de verzekeraars hieraan?

Het Verbond van Verzekeraars, dat bijna alle verzekeraars in Nederland vertegenwoordigt, ziet dat dit soort grote schades een maatschappelijk probleem zijn. Naast de onverzekerbaarheid is het risicobewustzijn bij verschillende partijen in de markt nog steeds te laag, volgens het Verbond. Naast het probleem van de verzekerbaarheid moeten verzekeraars dus ook werken aan inzicht in en bewustzijn van de risico’s, en het stimuleren van preventie.

Het Verbond publiceerde een paper waarin ze onder meer deze oplossingen voorstellen:

Het Verbond publiceerde een paper waarin ze onder meer deze oplossingen voorstellen:

- De overheid moet in de Wet tegemoetkoming schade bij rampen (Wts) duidelijker gaan vastleggen wanneer en hoeveel tegemoetkoming ze uitkeert. Zo kunnen verzekeraars in aanvulling op die vergoeding dekkingen ontwikkelingen.

- Kijk nog eens naar een systeem mét verplichtend karakter, op basis van nieuwe inzichten. (Dit is in 2013 al gedaan door de Autoriteit Consument en Markt (ACM), maar die heeft het toen afgewezen).

- Een publiek-private catastrofe-herverzekeringsprotocol waarin naar de overstromingsrisico’s ook andere grote schades gedekt kunnen worden, zoals dus de plotselinge verzakkingen door droogte.

- Indien de overheid de compensatie in eigen hand wil houden: Maak afspraken over een modern en efficiënt schadeprotocol.

- Kijk nog eens naar een systeem mét verplichtend karakter, op basis van nieuwe inzichten. (Dit is in 2013 al gedaan door de Autoriteit Consument en Markt (ACM), maar die heeft het toen afgewezen).

- Een publiek-private catastrofe-herverzekeringsprotocol waarin naar de overstromingsrisico’s ook andere grote schades gedekt kunnen worden, zoals dus de plotselinge verzakkingen door droogte.

- Indien de overheid de compensatie in eigen hand wil houden: Maak afspraken over een modern en efficiënt schadeprotocol.

Hierbij geeft het Verbond van Verzekeraars aan dat de bal voor een groot deel bij de overheid ligt om dit allemaal te realiseren. Voor de problematiek van bodemdaling hebben verschillende partijen, waaronder Vereniging Eigen Huis, inmiddels ook een beroep gedaan om in het nieuw te vormen kabinet een minister van Wonen verantwoordelijk te maken voor onder meer dit probleem.

Snelle komst nieuw kabinet ook hier belangrijk

Kortom, net als voor veel andere problemen waar we als samenleving voor staan, ligt hier een aantal taken waar het nieuwe kabinet snel mee aan de slag moet. Nog meer reden dus waarom de formatie nu wel eens in een stroomversnelling mag komen.

Door: Amanda Bulthuis - Dossier Verzekeren

Heb jij nou een vraag over verzekeren? Stel deze dan op Kassa's forum Vraag & Beantwoord! Ga hier naar alle categorieën. Heb je zelf kennis van een bepaald onderwerp? Dan kun je uiteraard anderen helpen met een consumentenkwestie! Discussiëren? Dat kan onderaan dit artikel.

Praat mee

Reacties (0)

Kassa nieuwsbrief

Meld je snel en gratis aan voor de Kassa nieuwsbrief!