Scheefgroei: Waarom worden huizen onbetaalbaar voor gewone, hardwerkende Nederlanders?

Sander Heijne en Jeroen Pauw

© Scheefgroei

In Scheefgroei diepen Jeroen Pauw en journalist Sander Heijne de ongelijkheid in onze maatschappij uit. Deze keer: de woningmarkt. Waarom worden huizen onbetaalbaar voor gewone, hardwerkende Nederlanders?

Wat is het probleem?

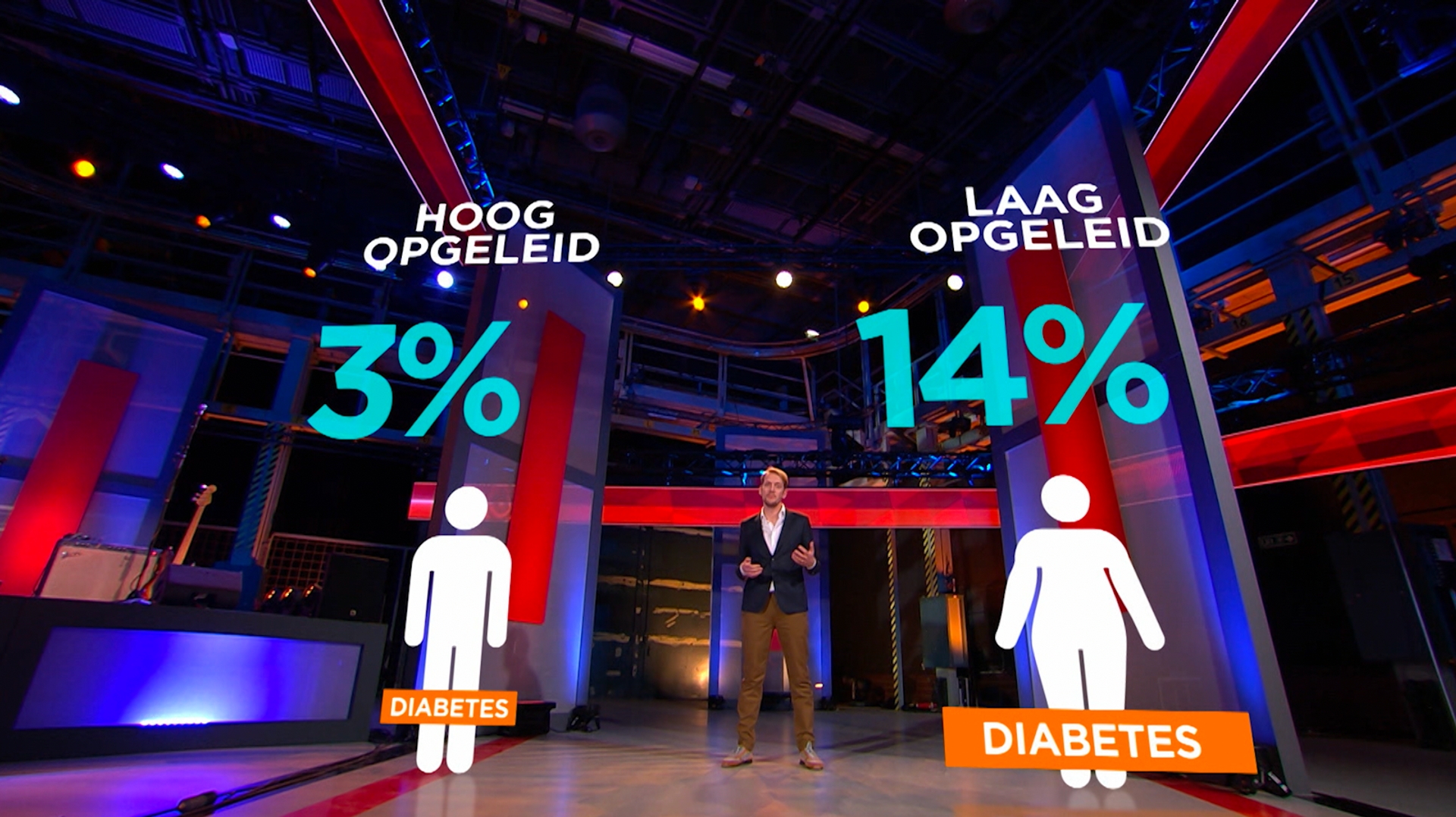

‘Als we de persoonlijke financiën van huurders en kopers naast elkaar leggen, begin je wel te begrijpen waarom al deze mensen hier in de studio veel liever eigenaar zouden willen zijn van hun woning’, zegt Sander Heijne in Scheefgroei.

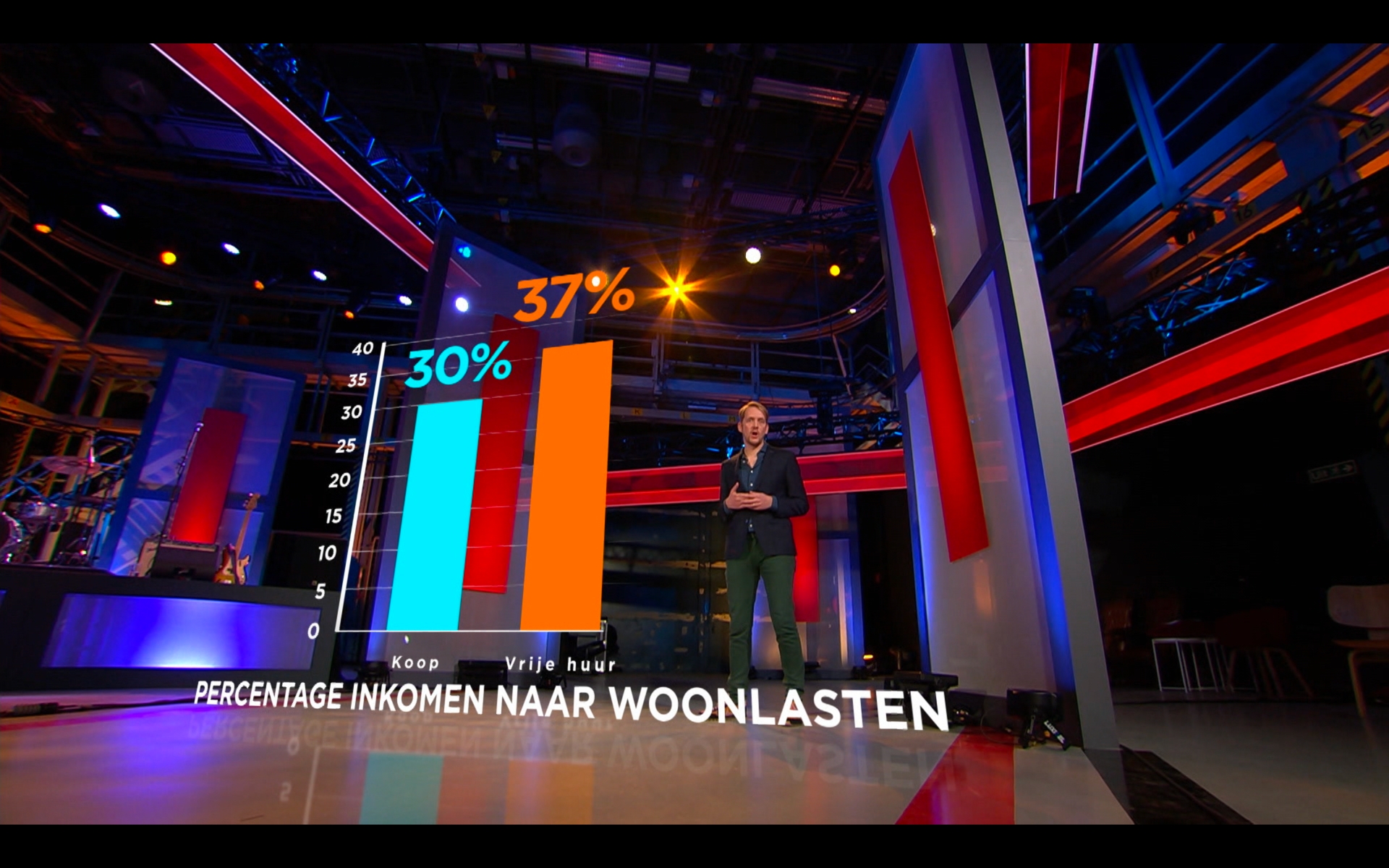

Er zit namelijk een aanzienlijk verschil tussen de maandlasten van mensen met een huur- of koopwoning. Oudere huizenbezitters die hun hypotheek al hebben afgelost zijn natuurlijk het goedkoopst uit. Zij hebben vrijwel geen woonlasten. Maar ook jonge huiseigenaren hebben veel lagere maandlasten dan huurders van hun leeftijd. ‘Zo is een huiseigenaar van pakweg mijn leeftijd (39 jaar) gemiddeld 30 procent van zijn inkomen kwijt aan wonen. Maar een leeftijdgenoot die is aangewezen op huren in de vrije sector besteedt gemiddeld 37 procent van zijn inkomen aan wonen’, licht Sander toe.

Welk deel van het inkomen wordt uitgegeven aan woonlasten? Kopers: 30%, huurders: 37%

© Scheefgroei

Naarmate de jaren vorderen, is de huurder bovendien steeds duurder uit. De huur van een woning in de vrije sector mag namelijk ieder jaar met de inflatie +1 procent worden verhoogd. Maar een koper die zijn rente voor een langere periode vastlegt, betaalt ieder jaar hetzelfde maandbedrag. Huurders hebben dus een hogere persoonlijke inflatie dan kopers.

Een woning huren is dus duurder dan een woning kopen. Het logische gevolg blijkt uit een onderzoek van het Centraal Bureau voor de Statistiek: de gemiddelde huurder heeft slechts 2600 euro spaargeld. Een gemiddelde huiseigenaar heeft, nog afgezien van de waarde van zijn huis veertien keer zoveel vermogen, namelijk: 36.000 euro. Daarbij komt dat de huiseigenaar aan het einde van zijn loopbaan ook nog eens een afgelost huis bezit. Gemiddeld betekent dit dus een extra vermogen van 419.000 euro. Een vermogen dat de huurder misloopt.

Voor wie is het een probleem?

Terwijl starters dus liever zouden kopen dan huren, wordt de kans dat het ze lukt iedere maand kleiner. In de eerste helft van dit jaar werd een gemiddelde koopwoning iedere maand al 6.000 euro duurder. En het heeft er alle schijn van dat de prijzen sinds de zomer nog harder zijn gestegen. Dit terwijl iemand met een modaal inkomen zo’n 2.300 euro netto per maand verdient. Een huis kopen raakt voor starters daarmee iedere maand verder buiten beeld. 'Het is dan ook niet zo gek dat we het eigenwoningbezit onder 40 minners snel zien teruglopen. En dat veel jonge mensen gevangen zitten in de dure vrije huursector.'

Hoe is dat ontstaan?

Huizenprijzen gedragen zich niet volgens de logica van de markt, aldus Sander. En dat is een groot probleem. ‘Als bijvoorbeeld kerstballen veel te duur worden, dan gaan mensen hun kerstboom wel anders versieren. Maar omdat wonen een primaire levensbehoefte is, blijven mensen altijd op zoek naar huizen. Ook wanneer de prijzen eigenlijk veel te hoog zijn.’

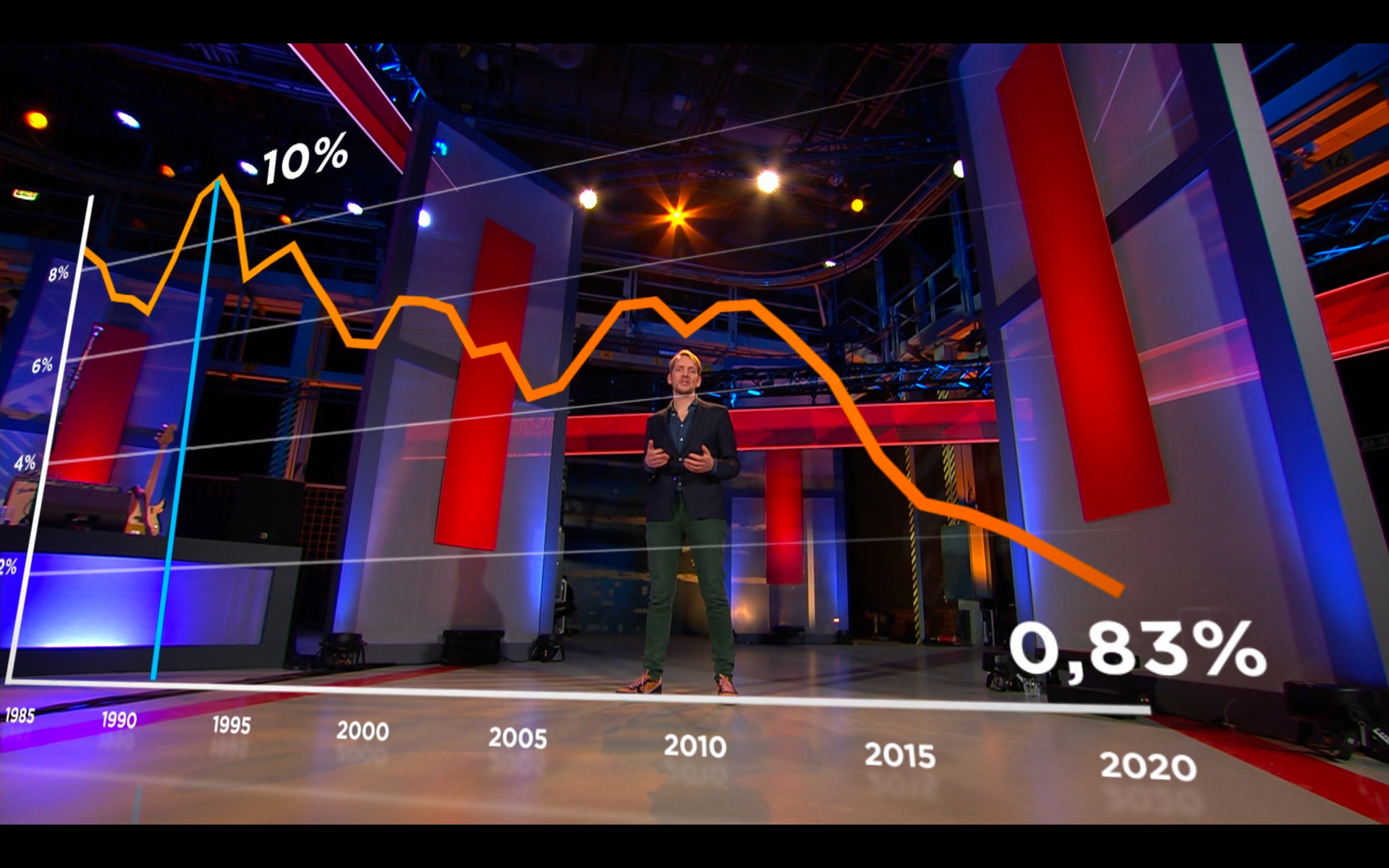

De hoge huizenprijzen worden mede veroorzaakt door de enorme bedragen die we tegenwoordig kunnen lenen. Dit komt door de historisch lage rente. In 1990 was de rente op een hypotheek 10 procent. Inmiddels zijn er aanbieders die dit al voor 0,83 procent doen. 'Dat is een spectaculaire daling met grote gevolgen.'

Hypotheekrente gedaald van 10% naar 0,83%

© Scheefgroei

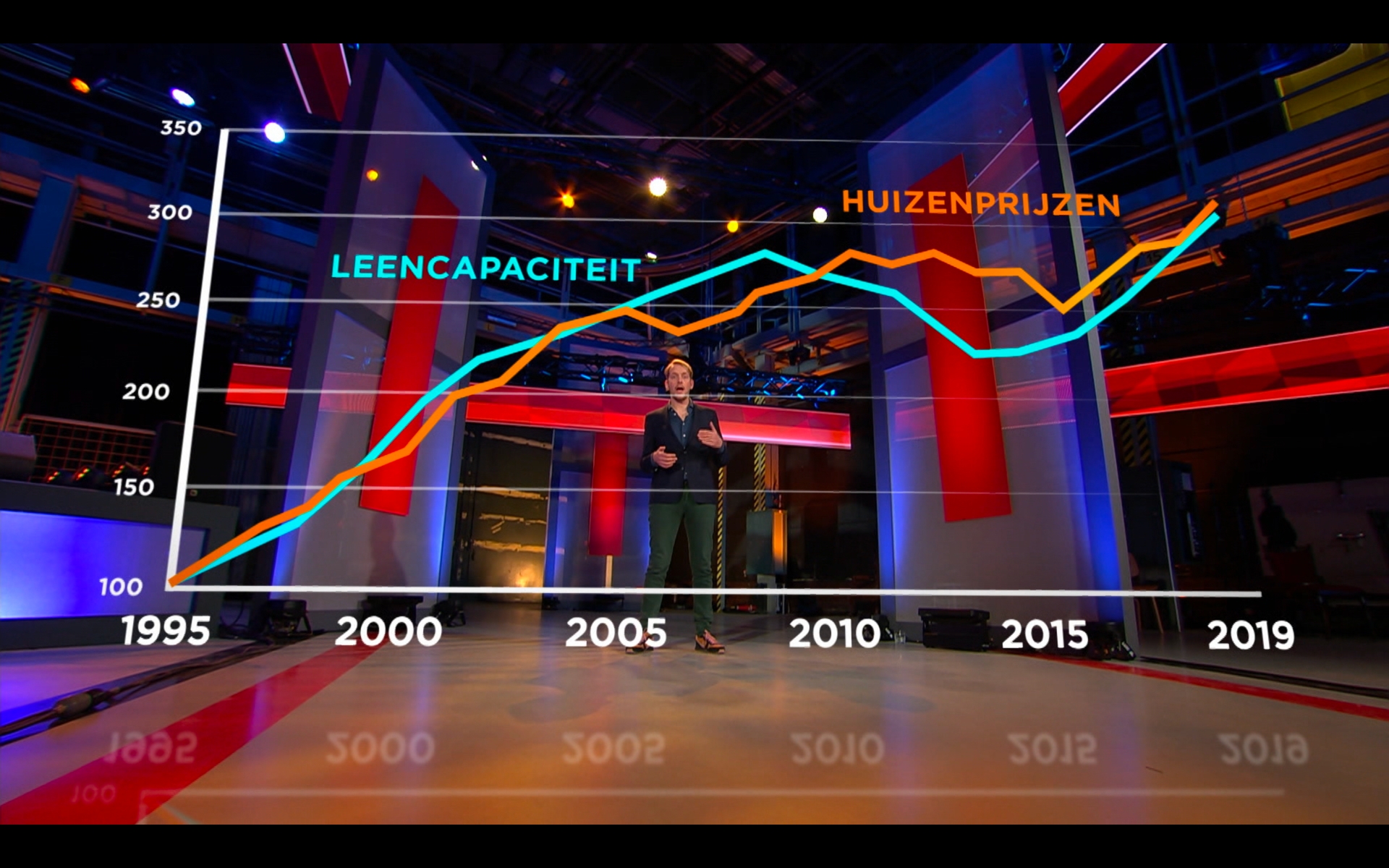

In de praktijk betekent dit dat zowel starters als doorstromers nu veel meer geld kunnen lenen voor een huis dan pakweg dertig jaar geleden. Dat klinkt als goed nieuws - omdat je met meer geld ook een groter huis zou moeten kunnen kopen - maar dat werkt niet zo. Dit komt door het tekort aan huizen in Nederland. Wanneer het aantal beschikbare huizen lager is dan de vraag, zullen kandidaat-kopers proberen om de anderen te overbieden. Hoeveel kopers kunnen bieden, wordt vrijwel volledig bepaald door het bedrag dat ze kunnen lenen, aangevuld door de eventuele overwaarde op hun vorige huis. Naarmate mensen meer geld kunnen lenen, gaan ze meer bieden om elkaar de pas af te steken, en worden huizen steeds duurder.

Leencapaciteit heeft invloed op de huizenprijzen

© Scheefgroei

Bovenop de lage rente, heeft onze overheid nog extra maatregelen genomen waardoor er meer geleend kan worden. Dat is opvallend, omdat de regering na de bankencrisis van 2008 de leennormen aanvankelijk juist had aangescherpt. Zo telde het partnerinkomen een tijdje niet mee voor de hypotheek. Maar de kabinetten Rutte hebben die strenge regels weer stapje voor stapje teruggeschroefd. Inmiddels worden er weer hypotheken verstrekt op twee volledige inkomens.

Dat klinkt sympathiek voor mensen die een huis willen kopen. Door ze meer te laten lenen, kunnen ze misschien toch nog iets kopen. Maar de huizenprijzen gaan sneller stijgen als mensen meer mogen lenen. Daarmee hebben we onbedoeld een markt gecreëerd waarin relatief arme mensen - oftewel mensen zonder huis - zich tot hun nek in de schulden moeten steken om de overwaarde van relatief rijke mensen - dit zijn dus de mensen die wel een huis bezitten - te bekostigen.

En dat is niet de enige manier waarop er in de woningmarkt geld van de “armen” naar de “rijken” verschuift. Bij huurhuizen zien we natuurlijk hetzelfde: Wie een huis huurt in de vrije sector moet heel hard werken om iedere maand weer de huur te betalen aan iemand die per definitie veel rijker is dan zij.

Armen bekostigen de rijken

© Scheefgroei

‘De woningmarkt maakt dus de rijken steeds rijker. En de ‘armen’ moeten steeds harder werken, en steeds meer lenen, om de groeiende rijkdom van huizenbezitters te financieren’, aldus Sander.